Manat ucuzlaşacaq? – Bütün proqnozlar bunu deyir

Bu məsələ insanlarda çaşqınlığa səbəb olmaqla yanaşı, müəyyən narahatlıqlara da gətirib çıxarır. Kimisi bu xəbərlərin yalan olduğunu, kimisi də prosesin yavaş-yavaş ona doğru getdiyini iddia edir. Əslində proqnoz nədən ibarətdir?

BEY.AZ xəbər verir ki, “APA-Economics” ölkənin hazırkı iqtisadi durumunu araşdıraraq hamını düşündürən “Devalvasiya gözlənilir?” sualına cavab axtarıb, 2015-ci ildə manatın ucuzlaşmasına təsir göstərən səbəblər və günümüzdə manatın məzənnəsinə birbaşa təsir göstərə biləcək iqtisadi göstəricilər analiz edilib.

Məlumat üçün deyək ki, devalvasiya milli valyutanın xarici valyuta qarşısında ucuzlaşmasıdır. Bu termin 2015-ci ildə ölkəmizdə daha da məşhurlaşmağa başladı. Belə ki, 2015-ci il fevralın 21-də səhər saatlarında Azərbaycan Mərkəzi Bankı (AMB) milli valyutanın devalvasiyasını həyata keçirərək 1 ABŞ dollarının rəsmi məzənnəsinin 0.78 manatdan 1.05 Azərbaycan manatına yüksəldiyini elan etdi. 2015-ci ilin dekabr ayında isə manat dollar qarşısında yenidən ucuzlaşdı və Azərbaycan Mərkəzi Bankı (AMB) üzən məzənnəyə keçdiyini elan etdi. Verilən bu qərar ölkədə çaşqınlıq və müəyyən təşvişə səbəb oldu. Manatın ucuzlaşması iqtisadi subyektlərə çox ciddi təsir göstərdi. Belə ki, əhali tərəfindən istehlak edilən əsas məhsullar – ərzaq, dərman və tibbi ləvazimatlar, məişət avadanlıqları, elektronika, avtomobil və avtomobil ehtiyat hissələri və sair məhsullar bahalaşdı.

Manatın dollar qarşısında ucuzlaşmasından sonra ABŞ dolları ilə kredit götürən vətəndaşlar çox ciddi çətinliklə üz-üzə qaldılar. Çünki o vaxta qədər, adətən, kreditlər dollarla rəsmiləşdirilir, əhaliyə isə manatla verilirdi. Devalvasiya nəticəsində isə xarici valyutada olan borclara görə izafi öhdəlik yarandı. Beləliklə, dollar bahalaşdıqdan sonra əhali kreditlərin qaytarılmasında çətinliklə üzləşdiyindən ümidsiz borcların həcmi bir anda artdı.

İndi isə 2015-ci ildə dolları bahalaşdıran amillərə nəzər yetirək.

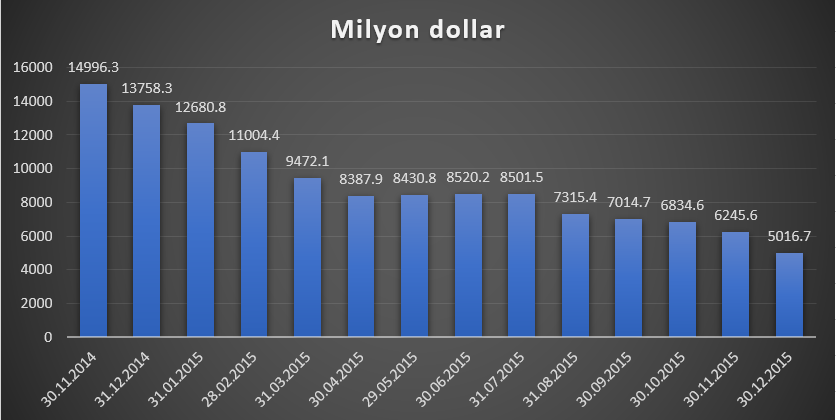

Əlbəttə ki, burda ilk nəzər yetirəcəyimiz göstərici 2014-cü ilin sonlarından dünya əmtəə bazarlarında neftin ucuzlaşmasıdır. Belə ki, neftin ucuzlaşması nəticəsində ölkəyə daxil olan valyutanın həcmi azaldı. Bu azalma nəticəsində dollara tələbi qarşılamaq üçün AMB öz valyuta ehtiyatını satışa çıxardı. Bu da öz növbəsində AMB-nin valyuta ehtiyatlarının ciddi şəkildə əriməsi ilə nəticələndi. Aşağıdakı qrafikdə AMB-nin valyuta ehtiyatlarının dəyişməsini görə bilərik.

Qrafikdən göründüyü kimi, 2014-cü il noyabrın sonunda 15 milyard ABŞ dollarına çatan valyuta ehtiyatları 3 ay ərzində 4 milyard dollara yaxın azaldı. İkinci devalvasiyaya qədər isə bu ehtiyatlar yenidən 6 milyard dollara yaxın azaldı. Həmin dövrdə manatın məzənnəsinə təsir göstərən əsas göstərici AMB-nin ehtiyatlarının sürətlə düşməsi idi. AMB manatı ucuzlaşdıraraq öz ehtiyatlarını qorumuş oldu. 2015-ci ilin sonunda ehtiyatların 5 milyard ABŞ dollarına düşməsi vəziyyətin daha da kəskinləşməsindən xəbər verirdi.

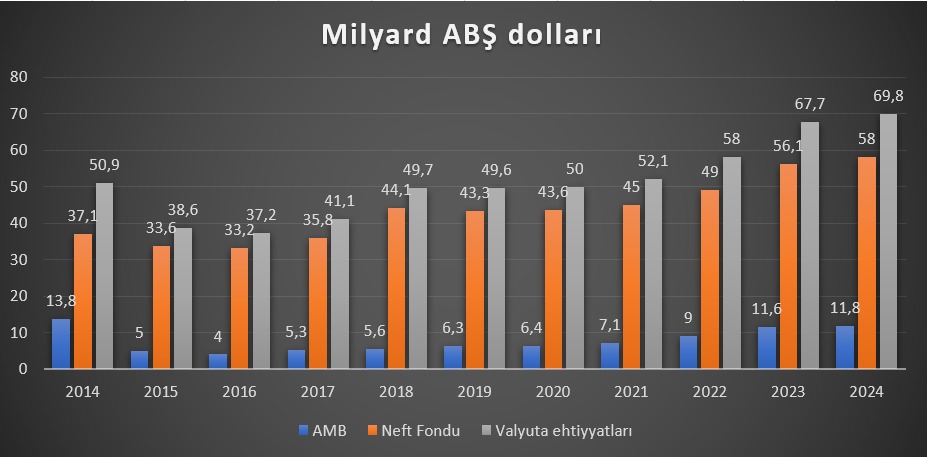

Neftin kəskin ucuzlaşması Azərbaycanın strateji valyuta ehtiyatlarını da azaltmışdı. Belə ki, 2014-cü ilin sonunda 50.9 milyard ABŞ dollarına çatan ehtiyatlar, 2015-ci ilin sonunda 38.6 milyard ABŞ dollarına qədər azalmışdı.

Ölkənin strateji valyuta ehtiyatları AMB və Azərbaycan Respublikası Dövlət Neft Fondunun (ARDNF) ehtiyatlarının cəmindən ibarətdir. Qrafikdən göründüyü kimi, AMB-nin ehtiyatları 2016-cı ildə 4 milyard ABŞ dollarına qədər azaldığı halda cari ildə 11.8 milyard ABŞ dollarına kimi, ARDNF ehtiyatları isə 33.2 milyard ABŞ dollarına qədər endiyi halda cari ilin I yarımilində 58 milyard ABŞ dollarına yüksəlib.

Qeyd edək ki, Azərbaycanın strateji valyuta ehtiyatları xarici şoklara qarşı təhlükəsizlik yastığı rolunu oynayır.

Valyuta bazarının tənzimlənməsi

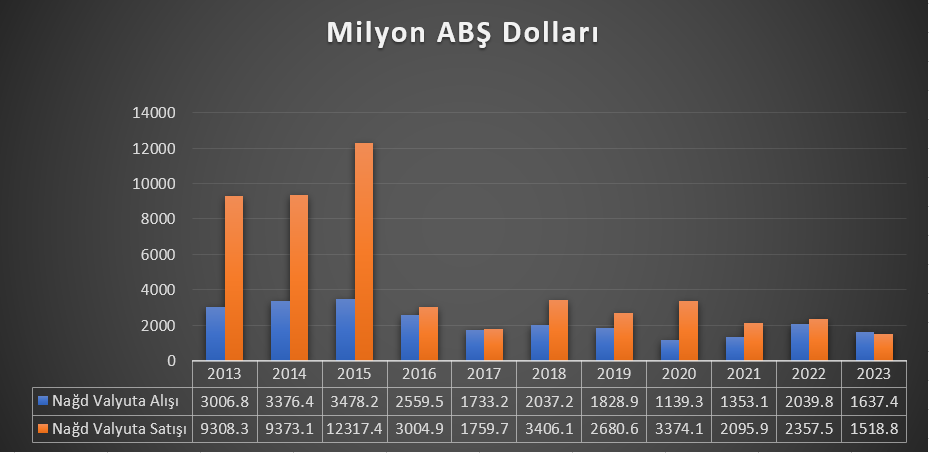

2015-ci ildə manatın ucuzlaşması nağd xarici valyutaya tələbin kəskin artmasını sürətləndirdi. Devalvasiya ilində nağd valyuta bazarında da ciddi ajiotaj yarandı ki, bununla da həmin ildə bankların dollar satışı 12 milyardı ötdü.

Qrafikdən göründüyü kimi, 2016-cı ildən başlayaraq bankların nağd valyuta satışı enməyə başladı. Uzun müddətdən sonra ilk dəfə 2023-cü ildə isə bankların dollar alışı satışlarını üstələyib. Yəni ötən il banklar 1 milyard 518.8 milyon ABŞ dolları satıb, 1 milyard 637.4 milyon ABŞ dolları isə alıb.

Nağd valyuta satışının 2016-cı ildə kəskin azalaraq 3 milyard dollara enməsinin əsas səbəbi Azərbaycan hökuməti tərəfindən milli valyutanın məzənnəsinə olan təzyiqləri azaltmaq istiqamətində bir sıra inzibati addımların atılmasıdır. Belə ki, bankların xarici valyuta satışı əməliyyatlarının identifikasiyası üzrə tələblər sərtləşdirilib, ölkədə fəaliyyət göstərən hüquqi və fiziki şəxslərin valyuta əməliyyatlarının maliyyə intizamının gücləndirilməsi, habelə idxal-ixrac əməliyyatlarında şəffaflığının artırılması məqsədilə “Azərbaycan Respublikasının rezident və qeyri-rezidentlərinin xarici valyutada əməliyyatlarının aparılması Qaydaları” yeni redaksiyada Azərbaycan Respublikasının Mərkəzi Bankının 28 noyabr 2016-cı il tarixli qərarı ilə təsdiq edilib. Qaydalara əsasən, idxalla bağlı avans ödənişləri müqabilində 180 gün ərzində malların ölkəyə idxalı və ya xidmətlərin göstərilməsi və təsdiqedici sənədlərin banka təqdim edilməsi tələbi müəyyən edilib. Bundan əlavə, fiziki şəxslərin bank hesabı vasitəsilə və hesab açmadan ölkə xaricinə valyuta köçürmələrinə dair limitlərin (yaxın qohumlara ayda 10 000 ABŞ dollarınadək, digər hallarda bir əməliyyat günü ərzində 1000 ABŞ dolları, ayda cəmi 10 000 ABŞ dollarınadək) tətbiqinə başlanılıb. Əməliyyat limitləri yaxın qohumlara köçürmələr üzrə də müəyyən edilib.

Qeyd edək ki, 2017-ci ildən ölkədə dollara tələb AMB və ARDNF tərəfindən təşkil edilən valyuta hərracları vasitəsi ilə təmin edilir. Yəni, xam neftin və qazın satışından gəlirlər Fonda ABŞ dolları ilə daxil olur. Fond da, öz növbəsində, dövlət büdcəsinə transfertləri və digər xərcləri qarşılamaq üçün həmin vəsaiti valyuta hərraclarında manata konvertasiya edir. 2021-2023-cü illərdə ARDNF valyuta hərraclarında 14.5 milyard ABŞ dolları satıb. Eyni zamanda, Mərkəzi Bank 2021-ci ildə valyuta bazarından 245 milyon ABŞ dolları, 2022-ci ildə 2 milyard 48 milyon ABŞ dolları, 2023-cü ildə isə 2.1 milyard ABŞ dolları xalis valyuta alışı həyata keçirib. Bu o deməkdir ki, həmin illərdə təklif tələbi üstələyib və bu vəsaitlərə bazarda tələb olmadığı üçün Mərkəzi Bank tərəfindən alınıb. Mərkəzi Bankın ehtiyatlarının artması valyuta bazarına müdaxilə imkanlarını artırıb. Yəni əgər ABŞ dollarına tələb artarsa, bu tələbi qarşılamaq üçün ehtiyatların hesabına bazara satış yönümlü müdaxilə edilə bilər.

Əmanət və depozitlərin dedollarlaşması

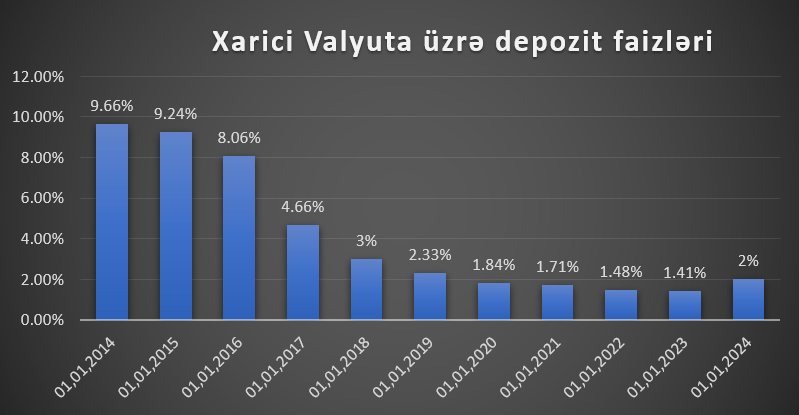

2015-ci ildə manatın ucuzlaşması təbii olaraq əhali arasında narahatlıqlara səbəb oldu. İnsanlar manatla olan əmanətlərindən tez yaxa qurtarmaq üçün banklara üz tutdular. Dollarlaşmada kəskin yüksəliş milli valyutanın mövqeyinə mənfi təsir göstərdi. Beləliklə, həmin il xarici valyutada depozitlərin cəmi depozitlərdə xüsusi çəkisi 81.9%-ə yüksəldi. Qeyd edək ki, 2014-cü ildə cəmi əmanətlərdə dollarlaşma səviyyəsi 49.9% idi. 2016-cı ildən (75%) azalmağa başlayan bu göstərici 2023-cü ildə 39.8%-ə endi. Dollarlaşmanın yüksək olmasında psixoloji amillə yanaşı, depozit faizlərinin yüksək olması da önəmli əhəmiyyət kəsb edirdi. Belə ki, 1 yanvar 2014-cü il tarixinə xarici valyutada olan depozit və əmanətlərin orta faiz dərəcəsi 9.66% idi.

Xarici valyutada olan əmanətlərin orta faiz dərəcəsi manat əmanətlərindən belə yüksək olduğundan dollarlaşmanın artmasına təsir göstərmişdi. Ancaq qrafikdən göründüyü kimi, 2016-cı ilin sonlarından xarici valyutada olan depozitlərin orta faiz dərəcələri kəskin enməyə başladı və 2023-cü ilin əvvəlinə 1.41%-ə kimi düşdü.

Xarici valyuta depozitlərinin orta faiz dərəcələrinin kəskin enməsinin əsas səbəbi hökumət tərəfindən atılan inzibati addımlardır. Belə ki, 02 mart 2016-cı il tarixindən etibarən Əmanətlərin Sığortalanması Fondu tərəfindən qorunan əmanətlərin illik faiz dərəcəsi xarici valyutada 3%, milli valyuta isə 12% olmaqla müəyyən edilib. Qrafikdən göründüyü kimi, verilən bu qərar tədricən faiz dərəcələrinin enməsinə gətirib çıxardı.

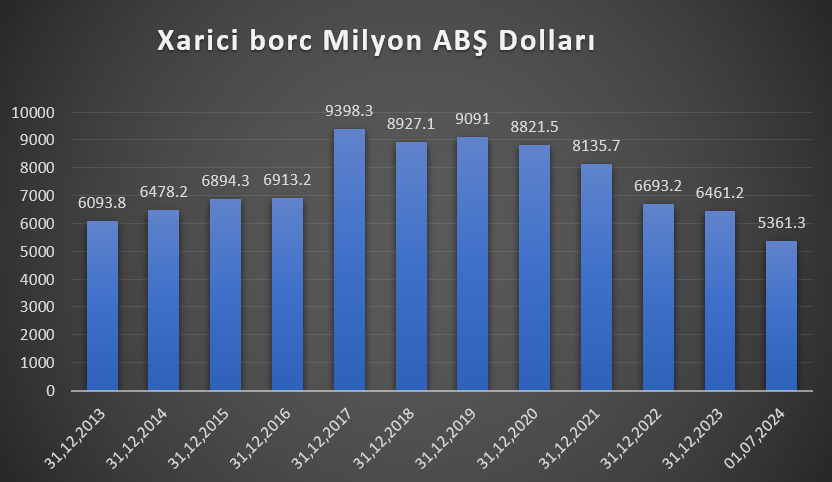

Xarici borc amili

Xarici valyutaya tələb yaradan digər amil isə ölkənin xarici borcudur. 1 iyul 2024-cü il tarixi vəziyyətinə xarici dövlət borcu 5 milyard 361,3 milyon ABŞ dolları təşkil edib.

Qrafikdən göründüyü kimi, ölkənin xarici borcu son illərin ən aşağı həddinə düşüb, təkcə cari ilin 6 ayı ərzində Azərbaycanın xarici borcu 1 milyard 99.9 milyon ABŞ dolları azalıb. Xarici borcun ÜDM-in 7.5% həddində olması manata olan təzyiqlərin azalmasına səbəb olub. Çünki borc geri qaytarılarkən xarici valyutaya tələb yüksəlir. Belə ki, cari ilin əvvəlində valyuta hərraclarında dollara tələb ötən ilin müvafiq dövrü ilə müqayisədə kəskin yüksəldi. Bu ilin yanvar-aprel aylarında hərraclarda 2.3 milyard ABŞ dolları satılıb. Bu vəsaitin əsas hissəsini elə Azərbaycan tərəfindən qaytarılan xarici borc təşkil edirdi.

Tədiyyə balansı

Tədiyyə balansı – ölkənin beynəlxalq iqtisadi əlaqələrinin mədaxil və məxaric formasında valyuta ilə ifadə olunmuş dəyəridir.

Tədiyyə balansının profisiti ölkənin idxal etdiyindən daha çox mal, xidmət və kapital ixrac etməsi deməkdir. Tədiyyə balansının kəsiri isə ölkənin ixrac etdiyindən daha çox mal, xidmət və kapital idxal etməsidir. Tədiyyə balansının ən önəmli tərkib hissəsi cari əməliyyatlar (CƏB) balansıdır. Sadə dildə desək, cari hesablar balansı ölkəyə gələn valyuta ilə ölkədən çıxan valyutaların fərqidir. Yəni əgər CƏB profisitlidirsə, deməli, ölkəyə gələn valyuta çıxan valyutadan daha çoxdur.

Cari hesablar balansının kəsirli olması devalvasiya olacağı anlamına gəlmir, bu kəsrin ehtiyatlar hesabına qarşılana bilməməsi devalvasiyaya şərait yaradır. Belə ki, 2020-ci ildə cari hesablar balansında 227.6 milyon manat, ehtiyat aktivlərində isə 1 milyard 987.7 milyon manat kəsr yarandığı halda, manatı ucuzlaşmadı.

2024-cü ilin birinci rübündə isə ölkədə cari hesablar balansı 1 milyard 729.8 milyon manat profisitli olmaqla, ÜDM-in 10.1%-nə bərabər olub.

Beynəlxalq reytinq agentliklərinin proqnozları

“Fitch Group”a aid olan “Fitch Solutions” (FS) şirkətinin Azərbaycan üzrə proqnozuna görə, ölkənin cari əməliyyatlar balansı (CƏB) qarşıdakı 10 il ərzində profisitli olacaq. Belə ki, FS 2024-cü il üzrə CƏB-in ÜDM-də payını 23,7%, 2025-ci il üzrə isə 21%, 2026-cı il üzrə 17,7% proqnozlaşdırıb. “Fitch Solutions” 2030-cu ilə kimi CƏB-in profistinin 10%-dən yuxarı olacağını müəyyən edib. FS-nin analitikləri hesab edir ki, 2031-ci ildə CƏB-in profisiti 7,3%, 2032-ci ildə 4,9%, 2033-cü ildə isə 2,7% təşkil edəcək.

FS-nin Azərbaycan manatının məzənnəsi üzrə proqnozuna görə isə 2027-ci ilə kimi manatın məzənnəsi sabit qalacaq. Bununla belə, şirkət 2027-ci ildə manatın məzənnəsinin 1,75 səviyyəsinə, 2028-ci ildən isə 1,80 səviyyəsinə qədər enəcəyini proqnozlaşdırır. Proqnoza görə, USD/AZN məzənnəsi 2033-cü ilə kimi 1,80 səviyyəsində qalacaq.

Xatırladaq ki, Niderlandın beynəlxalq bank və maliyyə xidmətləri korporasiyası ING də manatın məzənnəsinin 2026-cı ilə kimi sabit qalacağını proqnozlaşdırdığını açıqlayıb.

Sonda isə vurğulayaq ki, hazırkı durumda ölkədə manatın ucuzlaşmasına səbəb olacaq iqtisadi vəziyyət mövcud deyil. 70 milyard dollara çatan strateji valyuta ehtiyatları, əmanət və depozitlərdə dollarlaşmanın aşağı səviyyədə olması, valyuta bazarının tənzimlənməsi, xarici valyutanın ölkədən çıxarılmasına qoyulan məhdudiyyətlər, xarici borcun aşağı həddə olması və neftin orta qiymətinin proqnozdan yuxarıda qərarlaşması, eyni zamanda cari hesablar balansının profisiti manatın məzənnəsində dəyişikliyin baş verməyəcəyini söyləməyə əsas verir.

| ARMY.AZ | TÜRKÇE BİLGİ PORTALI |